전세계 인구 1위를 자랑하는 중국은 의약품 시장 역시 미국에 이어 세계 2위의 규모로 급성장하고 있습니다. 이에 많은 글로벌 기업들이 중국 시장에 진출하고 있으며, 우리나라 제약·바이오 기업들의 현지 진출도 더욱 기대되는데요.

이번 포스팅에서는 최근 한국바이오협회가 발표한 <중국의 바이오산업 최신 동향> 보고서를 바탕으로 국내 제약·바이오 기업들에게 도움이 될만한 현재 중국의 바이오산업 시장 현황 및 정책에 대해 살펴보도록 하겠습니다.

중국 바이오산업 현황

중국의 바이오의약품 산업은 최근 10년간 큰 성장세를 보이고 있는데요. 중국 바이오의약품 시장은 2013년 기준 180억 위안(약 3조 1,521억 원)에서 2016년 기준 300억~400억 위안(약 5조 2,536억 원~ 7조 48억 원) 규모로 크게 증가하였습니다. 이와 함께 2017년 기준 중국의 바이오기업에 투자된 금액만 100억 달러(약 11조 3,910억 원) 규모입니다.

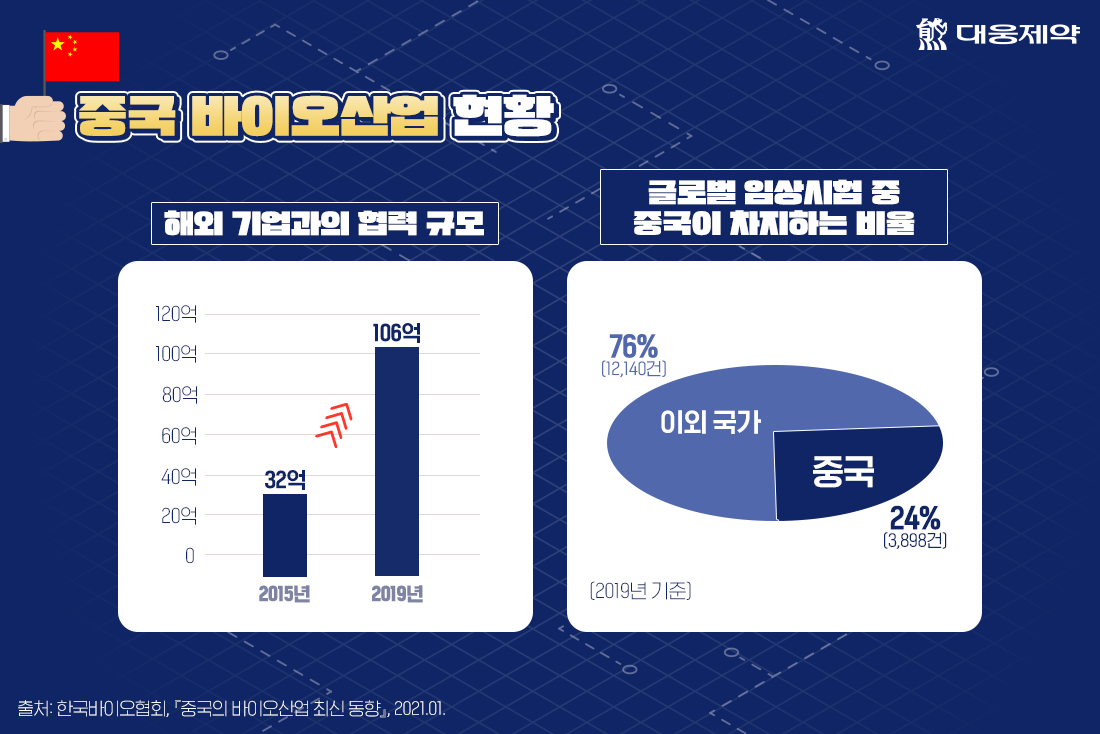

해외기업과 중국 바이오기업 간 협력도 2015년 56건, 32억 달러(약 3조 6,448억 원)에서 2019년 93건, 106억 달러(약 12조 734억 원) 규모로 증가하였습니다. 특히 2019년 기준 글로벌 임상의 약 24%(3,898건)가 중국에서 진행 중입니다.

중국은 인구 고령화와 환경오염, 헬스케어에 대한 관심과 지출의 증가 등으로 인해 바이오시장이 지속적으로 확대되고 있는 국가 중 하나인데요. 정부 차원에서도 바이오 분야를 전략적 신흥산업으로 지정하고, Made in China 2025 및 제13차 5개년 계획에 포함시키고 전략적으로 우수한 인재를 육성하는 데 최선을 다하고 있습니다.

중국은 시장 규모뿐 아니라 바이오메디컬 연구분야에서 선두 국가로 진입해 나가고 있는데요. 현재 중국 내에서 임상을 진행하고 있는 바이오시밀러는 200개 이상으로, CRO 및 CMO 시장도 급성장 중에 있으며 CAR-T, CRISPR(유전자 편집기술), 면역관문억제제 등과 같은 첨단 바이오기술 분야에서도 두각을 나타내고 있습니다.

바이오분야 특허 수는 2006년 기준 1,000개에서 2016년 6,000개 이상으로 증가하여 미국을 추월하였으며, 관련 분야의 논문 또한 2007년에서 2017년 사이 매년 20% 가량 증가하여 전세계 바이오 논문의 15%를 차지하고 있습니다. 중국이 보유하고 있는 광대한 미래 시장, 경제적인 인건비, 풍부한 우수인력 등은 이를 가능하게 하는 중요한 요인이라 볼 수 있죠.

중국 바이오산업 정책

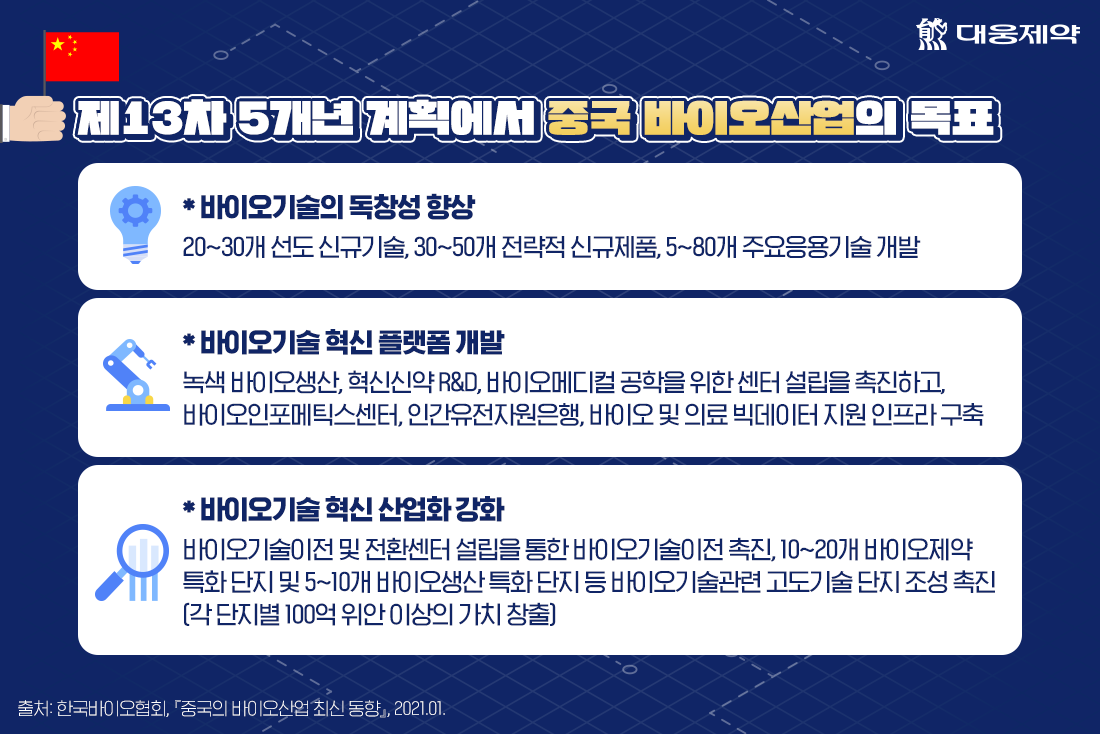

중국 정부는 자국 내 바이오산업을 장려하고 이를 활성화 시키기 위해 다양한 국가 정책들을 마련해 지원해왔는데요. 대표적으로 국가기술 프로그램인 국가핵심연구개발계획, 전략적 신생사업 계획 등이 있습니다. 또한 제13차(2016년~2020년) 5개년 계획에서는 유전체학의 확대적용, 개인맞춤의학 및 신약의 대규모 개발, 유전자 및 세포은행 설립 등을 포함하여 2020년까지 중국바이오산업이 달성해야 하는 목표를 함께 제시했습니다.

중국은 ‘Made in China 2025’를 통해 2025년까지 바이오의약, 첨단의료기기, 로봇 등 10대 산업분야에서 제조업 강국이 되기 위한 계획을 수립하여 실행 중인데요. 의약 제품 및 기술 분야에는 바이오 기반 치료제(항체, 신구조 단백질, 신규 백신 등), 기술(정밀의학과 같은 개인맞춤치료제 지원 등), 유도만능줄기세포와 같은 혁신 기술이 포함되어 있습니다. 특히 각 분야별 중국 시장에서 중국 기업의 시장점유율 목표를 함께 제시하고 있는데요. 그 중에서도 바이오의약과 전통의약의 경우 2020년까지 70%, 첨단의료기기는 2020년 50%에서 2025년 70%, 그리고 2030년에는 90% 점유를 목표로 하고 있습니다. 또한 2017년 발표된 기술로드맵에는 2020년까지 선진국에 3~5개의 바이오신약 및 동반진단시약 라이센싱, 2025년까지 30~35개의 혁신신약 상업화 및 제약분야에 있어 세계수준의 혁신역량, 생산볼륨, 국제 경쟁력 달성이라는 폭넓은 목표가 포함되어 있습니다.

중국은 해외우수인재 육성에도 적극적입니다. 정부 차원에서 천인재능프로그램(Thousand Talents Programs), 백인재능프로그램(Hundred Talents Program), 우수젊은학자를 위한 국가과학펀드 등 해외우수인재 영입 프로그램을 운영하고 있습니다. 또한 해외에서 교육 받은 우수인재를 다시 자국으로 영입하기 위해 이주비용, 급여, 스타트업 펀딩 등 다양한 방법을 통해 대규모 재정적인 인센티브를 제공하고 있죠.

마지막은 유전자원에 대한 보호 정책인데요. 그 중에서도 인간유전자원은 2019년 7월부터 시행하고 있는 ‘인류 유전자원 관리조례’에 따른 것으로 인간 유전자원 보존과 빅데이터 구축을 위한 표준화 연구개발 촉진 등을 규정하고 있습니다. 외국인이 중국인을 대상으로 유전자원을 수집하고 이용하는 것을 금지하고 있는데요. 단, 중국과 합작연구를 진행할 경우 중국 과학기술부 승인 하에 이용이 가능합니다. 생물유전자원 관련해서도 2017년 생물유전자원의 접근 및 이익공유 관리조례를 발표하고, 이에 대한 접근 절차, 출처 공개, 이익 공유 비율 등을 규정하였습니다.

바이오의약품 산업 동향

의약품별 시장 동향

중국의 바이오의약품 시장은 2016년 기준 300억~400억 위안(약 5조 2,536억 원~ 7조 48억 원) 규모로 중국 내 전체 병원처방의약품의 5% 수준이었는데요. 2018년부터 2022년까지는 연평균 17% 증가할 것으로 전망되고 있습니다.

바이오의약품 중에서도 항암제 및 자가면역치료제로 사용되는 치료용 단백질은 2005년에는 바이오의약품 중 14%를 차지하였으나 2016년에는 43%로 급증하였고, 그 다음으로는 인슐린이 21~23% 비중을 차지하고 있습니다.

바이오의약품에 대한 IND(임상시험계획승인신청)는 2013년 이전에는 매년 10건 미만이었으나 최근에는 매년 30~40건으로 증가했습니다. 또한 기술심사가 필요한 바이오의약품에 대해 NMPA(중국의약품관리국)가 등록신청서를 접수한 건수는 2016년 410건에서 2019년 1,005건으로 급격하게 증가하는 추세를 보입니다.

중국 기업들의 공격적인 투자도 계속되고 있는데요. 지난 1월 상하이 파마슈티컬(Shanghai Pharmaceuticals)은 11.8억 달러(약 1조 3,430억 원)를 투자해 세포 유전자치료제 개발과 항체 치료제 생산을 위한 시설을 만들겠다고 발표했습니다.

바이오시밀러의 같은 경우에는 2018년 기준 20억 달러(약 2조 2,760억 원)의 시장 규모에서 2018년부터 2025년까지 연평균 20~25% 성장률을 보여 2025년에는 81억 달러(약 9조 2,178억 원)의 규모에 달할 것으로 전망되고 있습니다. 2019년 2월 중국 최초로 바이오시밀러에 대한 허가가 났는데요. 현재 중국에서만 200개 이상의 바이오시밀러가 임상시험 중에 있으며, 글로벌 판매 1위 제품인 휴미라의 바이오시밀러를 개발하고 있는 중국기업만 20개 이상입니다. 이에 해외기업들은 바이오시밀러 개발을 위해 중국 기업들과 협력을 통해 임상환자 모집, 인허가, 보험, 이해관계자와의 관계를 구축하는 등 업무 협력 방안에 대해 적극적으로 앞장서고 있습니다.

최근 인체백신 분야에서도 눈에 띄는 성과를 보이고 있는데요. 중국 NMPA는 중국기업인 옥삼바이오(Walvax Biotechnology)가 개발한 13가 폐렴구균 백신에 대해 지난 2019년 승인을 내렸습니다. 이와 더불어 중국기업인 인노백스(Innovax)가 개발한 인유두종바이러스 백신(HPV)과 중국 국영기업인 시노팜이 개발한 코로나19 백신도 최근 승인을 받았죠.

CRO · CMO 시장 동향

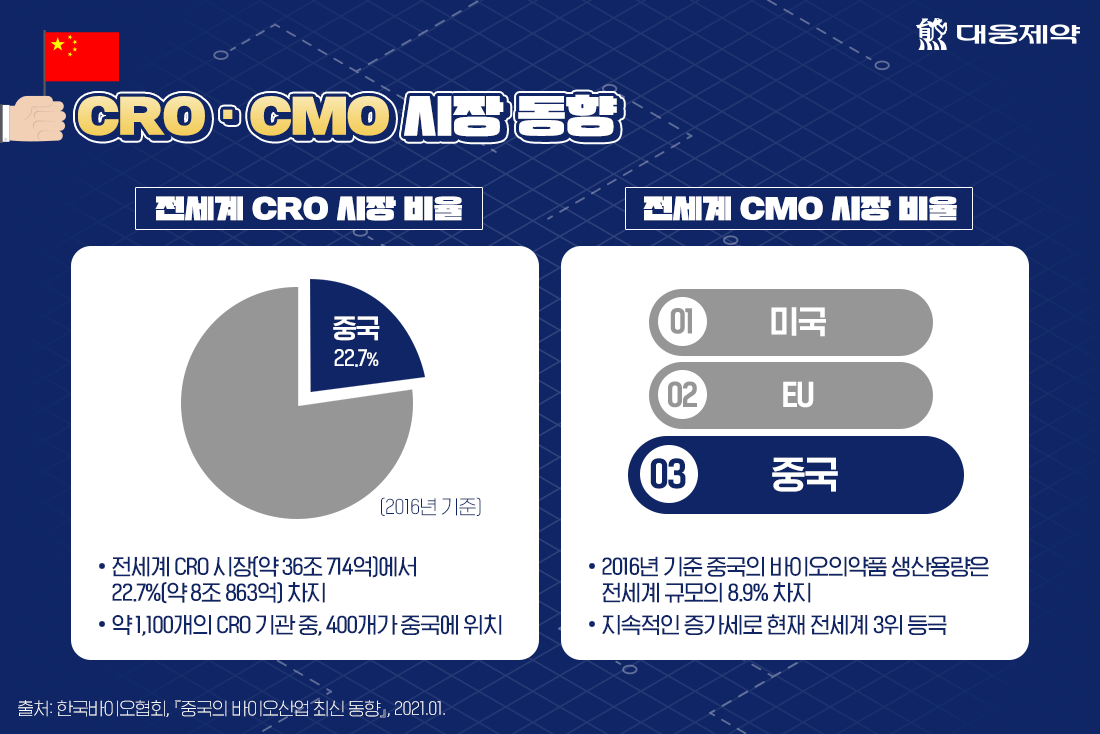

중국 CRO(위탁연구) 시장은 지속적인 성장세를 보이고 있습니다. 2016년 기준 중국 CRO 시장은 462억 위안(약 8조 863억 원) 규모로 전세계 CRO 시장 317억 달러(약 36조 714억 원)의 22.7% 비중을 차지했으며 약 1,100개의 CRO 기관 중 400개가 중국에 위치하고 있습니다.

중국의 비임상 CRO들은 선진국에 비해 25~40% 낮은 비용으로 서비스를 제공하면서 경쟁력을 가지고 있습니다. 또한 중국 내 CRO 활용은 중국 공무원, 임상연구자, 로컬 벤더와의 관계에 도움을 줘 승인 및 시장출시 촉진에도 도움이 됩니다. 중국 내 CRO 들은 비임상, 제조, 임상 등에 있어 국제적인 표준을 채택하고 있으며 미국 FDA 및 유럽 EMA의 품질 표준에 맞춰 조정 중으로, 중국 CRO 활용은 지속 확대될 것으로 보입니다.

한편, CMO(위탁생산) 분야에서는 2016년 이전에 중국기업은 중국 CMO 이용이 금지되었고 외국기업만 중국 CMO 이용이 가능했습니다. 그러나 2016년 중국의 규제 변화에 따라 CMO(위탁생산) 시장도 급격히 성장 중입니다. 2016년 기준 중국의 바이오의약품 생산용량은 전세계 바이오의약품 생산용량의 약 8.9% 비중을 차지했으나, 생산량은 지속적인 증가세를 보이고 있으며 현재 중국은 미국, EU에 이은 세 번째로 큰 국가 반열에 올랐습니다.

혁신 바이오의약품

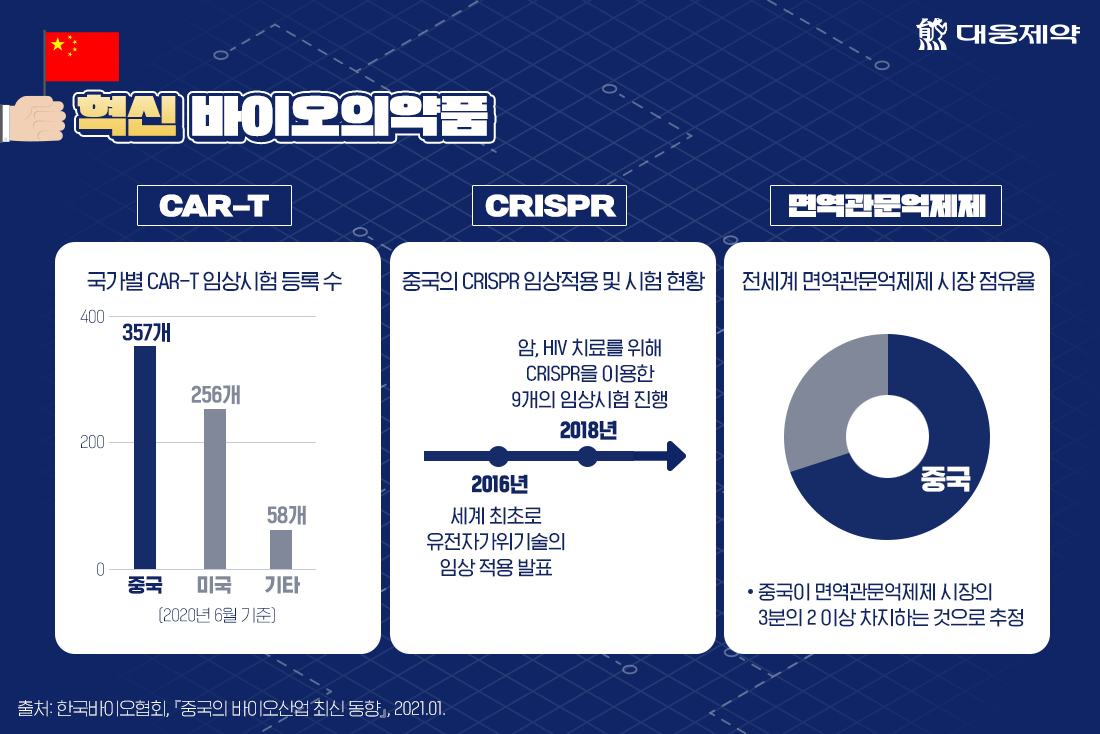

중국에서 현재 개발 진행 중이거나 상업화 된 혁신 바이오의약품으로는 키메라 항원 수용체 T세포(CAR-T), 유전자가위기술(CRISPR)을 이용한 치료제 그리고 면역관문억제제가 있습니다.

그 중에서도 특히 CAR-T 치료제는 현재 전세계적으로 상업화 된 치료제가 2개에 불과합니다. 중국은 미국과 함께 글로벌 CAR-T 임상을 선도하고 있고, 중국의 CAR-T 임상시험 수는 2017년 6월 이후 미국을 추월했는데요. 2020년 6월 기준 중국은 357개, 미국은 256개, 기타 국가가 58개의 CAR-T 임상시험을 등록했습니다. 저비용의 생산과 많은 환자, 비교적 엄격하지 않은 규제는 CAR-T 개발 환경에 긍정적인 요인으로 꼽힙니다.

CRISPR 분야에서는 중국이 2016년 세계 최초로 유전자가위기술의 임상 적용을 발표했고, 2018년 2월 기준 중국에서는 암 및 HIV 치료를 위해 CRISPR을 이용한 9개의 임상시험을 진행되었습니다. CAR-T와 마찬가지고 비교적 엄격하지 않은 규제로 CRISPR을 이용한 치료제 개발이 미국보다 활발히 이루어지고 있습니다.

중국 면역관문억제제 시장 또한 급속히 성장 중에 있으며, 중국 기업이 시장의 3분의 2 이상을 점유하고 있는 것으로 추정됩니다. 2018년 12월 최초로 허가받은 중국기업 준시 바이오사이언스(Junshi Biosciences)사의 면역관문억제제(Toripalimab)는 미국 FDA에서 희귀의약품으로 지정받았고, 중국산으로는 처음으로 2020년 9월 혁신치료제(Breakthrough Therapy designation)로 지정받기도 했습니다. 이 후로도 다수의 중국 기업들이 개발한 면역관문억제제가 허가를 받았으며 앞으로의 경쟁은 더욱 치열해질 것으로 전망됩니다.

중국 바이오산업 진출을 위한 제언

최근 해외 다국적기업들은 중국 진출 및 중국기업과의 전략적 제휴를 대폭 확대하는 모습을 보이고 있는데요. 신약 약가 인하, 신규 생산공장 설립 등을 통한 중국 시장 진출을 활발히 하며, 중국 내 임상환자 모집, 인허가, 보험, 이해관계자 관계구축 등을 위한 전략적 제휴를 확대하고 있습니다.

그러나 위에서 살펴본 것처럼 중국 정부는 자국 바이오 기업들에 대해 전폭적인 지원을 제공함으로써 자국기업의 경쟁력을 높이기 위해 노력하고 있습니다. 중국 시장 내에서 자국 기업들의 분야별 시장점유율에 대한 목표치까지 제시하며 바이오 산업 강국이 되기 위한 전략을 강구하고 있죠. 이러한 지원에 힘입어 실제로 최근 중국 기업들은 바이오의약품 연구개발 분야에서 눈에 띄는 성과를 거두기도 했습니다.

중국 정부의 자국 기업에 대한 지원과 이에 따른 중국 기업의 성장은 중국에 진출하고자 하는 국내 기업들에게는 돌파해야 할 위협 요인입니다. 그러나 해외 기업들이 눈여겨 봐야 할 기회 요인도 함께 존재합니다. ‘Made in China 2025’에서는 자국 산업의 진보를 위해 ‘개통(시장개방)’, ‘진출(해외투자)’, ‘도입(투자유치)’ 등의 개념을 통해 해외 전문성의 전략적 활용을 강조하고 있습니다. 또한 혁신 바이오의약품 분야에서 비교적 엄격하지 않은 규제 환경은 기업의 입장에서는 기회 요인이 될 수 있으며, 중국 내 CRO 활용 및 중국 기업과의 전략적 협력을 통해 중국 진출의 장벽을 뚫을 수 있겠죠.

중국 의약품 시장은 미국, 유럽과 함께 전세계 3대 시장으로 규모가 크고 성장 잠재력이 여전히 높기 때문에 국내 제약·바이오 기업들이 글로벌 시장 공략을 위해서는 반드시 진출해야 하는 시장 중 하나입니다. 대웅제약을 비롯한 많은 국내 기업들이 중국 시장에서도 우수한 역량을 발휘하여 K-바이오의 위상을 떨칠 수 있기를 응원합니다.

※ 출처 : 한국바이오협회, 『중국의 바이오산업 최신 동향』, 2021.01.

* ‘중국 바이오산업 진출을 위한 제언’은 위 보고서에 포함된 내용은 아니며, 보고서에 작성된 내용을 기반으로 대웅제약 뉴스룸에서 자체적으로 작성한 것임을 알려드립니다.

-

연관 콘텐츠

-

마켓트렌드

-

마켓트렌드

-

-

최신 콘텐츠