바이오의약품은 질환의 치료와 산업적 측면에서 제약시장에서 중요한 부분을 차지하고 있는데요. 2019년말부터 전세계를 뜨겁게 만든 코로나19 백신과 항체치료제가 대표적인 바이오의약품입니다. 최근에는 유전자재조합기술, 유전자분석 및 편집 등 생명공학 기술의 발전에 힘입어 신약 개발 성과를 주도하고 있죠.

지난 포스팅 ‘바이오의약품 미래 가치에 주목하는 제약업계, 4차산업 중심 도약하나’를 통해 바이오의약품이란 무엇이고, 스포트라이트를 받고 있는 이유는 무엇인지, 그리고 현재 국내 시장 현황은 어떠한지 살펴봤었는데요. 이번 포스팅에서는 한국보건산업진흥원이 발행한 <바이오의약품 산업 분석 및 정책 연구> 보고서를 통해 글로벌 바이오의약품 시장을 중심으로 살펴보고, 주요 국가들의 연구개발 동향에 대해 알아보겠습니다.

글로벌 바이오의약품 시장 현황

글로벌 바이오의약품 시장은 지속적으로 성장할 것으로 보이며 전체 제약 산업에서 차지하는 비중도 점차 증가할 것으로 전망되는데요.

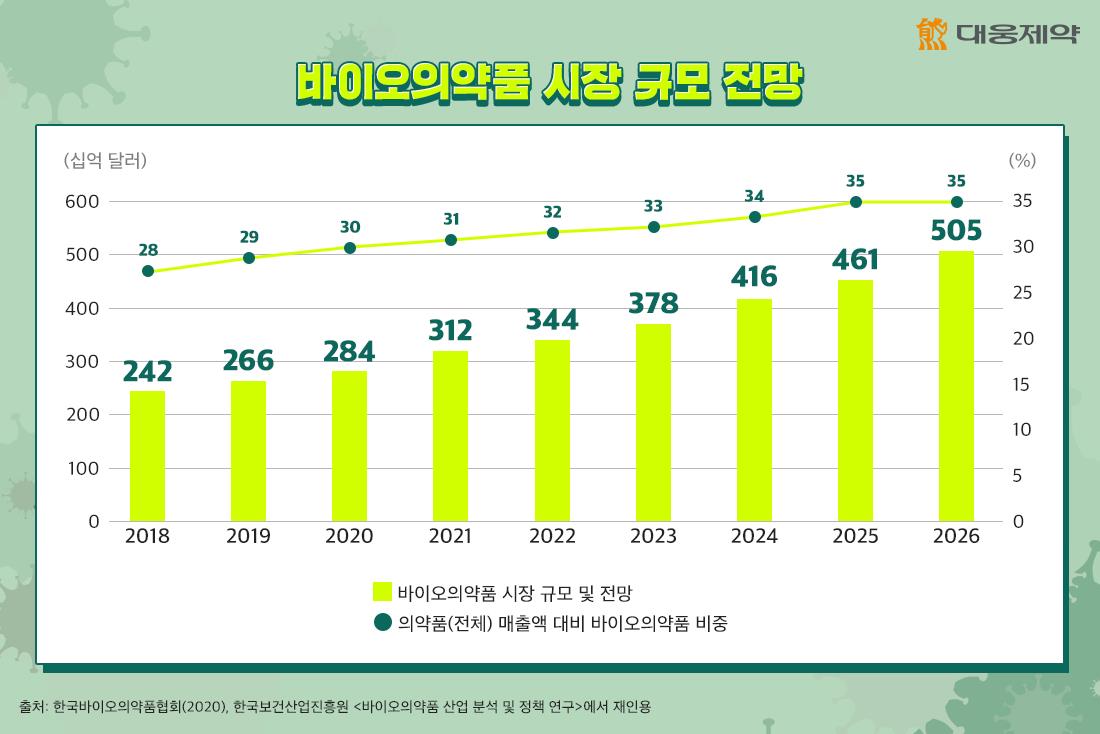

영국의 시장 분석 기관인 이밸류에이트파마(Evaluate Pharma)에 따르면, 2019년 기준 글로벌 제약시장은 약 9,100억 달러(약 1,018조 2,900억 원) 규모이며, 이 중 바이오의약품 시장은 약 29%인 2,660억 달러(약 297조 6,806억 원)로 나타났습니다. 글로벌 바이오의약품 시장은 최근 8년(’10~’18)간 연평균 8.2% 수준으로 성장했는데요. 이러한 추세는 앞으로도 지속되어 2026년에는 5,050억 달러(565조 4,990억 원)로 시장이 커질 것으로 전망됩니다.

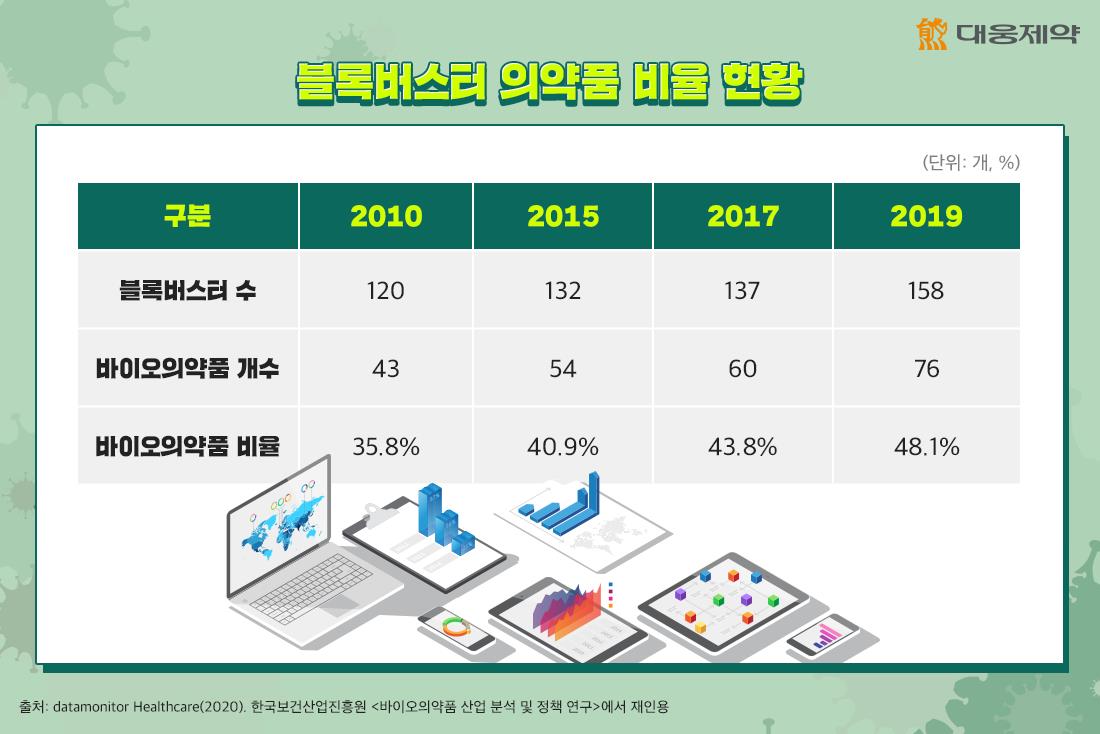

이에 따라 전체 의약품 시장에서 바이오의약품의 매출 비중 역시 2012년 20%에서 2019년에는 29%로 증가했는데요. 2026년에는 35%까지 증가할 것으로 예상됩니다. 또한, 연매출 10억 달러 이상을 달성하는블록버스터 의약품 중 바이오의약품이 차지하는 비율도 지속적으로 증가하고 있는데요. 전세계 블록버스터 제품 중에서 항체의약품의 비중이 증가하면서 2019년에는 전체 블록버스터 의약품의 48.1%가 바이오의약품으로 나타났습니다.

이러한 글로벌 바이오의약품 시장은 매출액 상위 10대 기업이 전체 바이오의약품 매출액의 약 62%를 차지하고 있는데요. 이는 전체 의약품 매출액 상위 10개 기업의 점유율이 41.9%인 것에 비해 20% 이상 높은 수치입니다. 이처럼 바이오의약품 시장은 일반 의약품 시장 대비 시장 집중도가 높은 특징을 보이고 있습니다.

2019년 기준, 바이오의약품 분야 매출액 1위 기업은 스위스의 로슈(Roche)였습니다. 대표적인 항체의약품인 아바스틴(Avastin), 허셉틴(Herceptin)을 중심으로 411억 달러(약 46조 73억원)의 바이오의약품 매출액을 달성하였는데요. 2위를 기록한 머크(Merck) 역시 면역항암제인 키트루다(Keytruda), 자궁경부암 백신 가다실(Gardasil) 등을 통해 198억 달러(약 22조 1,680억원)의 매출을 올렸습니다. 또한, 뒤를 이어 노보 노디스크(Novo Nordisk)와 사노피(Sanofi)가 각각 179억 달러(약 20조 193억원), 156억 달러(약 17조 4,470억원)의 매출액을 달성한 바 있습니다. 이들 기업들의 바이오의약품 매출액 및 전체 의약품 대비 바이오의약품 매출액 비중은 지속적으로 증가하고 있어 바이오의약품의 중요성도 커지고 있음을 알 수 있습니다.

한편, 주요 제품군을 살펴보면 제품 품목 수 기준으로 유전자재조합단백질의약품이 전체 바이오의약품 품목의 절반 이상인 약 53.3%를 차지하고 있는데요. 이와 달리 매출액을 기준으로 보면 항체의약품이 전체 바이오의약품 매출액의 약 51.1%를 차지하고 있습니다. 반면 세포치료제 및 유전자치료제의 경우, 아직까지 승인된 의약품이 타 유형 대비 적은 편이라 바이오의약품 시장에서 차지하는 비중은 높지 않은 상황입니다.

글로벌 바이오의약품 시장 동향

지금까지 글로벌 바이오의약품 시장 규모 및 비중, 주요 기업과 제품군 등에 대해 살펴봤는데요. 글로벌 바이오의약품 시장은 신약 개발을 위한 R&D 투자에 비해 생산성이 감소하고 있는 상황에서도 기업들의 바이오의약품 연구개발(R&D)은 점차 활발해지고 있습니다.

신약 개발은 막대한 투자 비용에도 불구하고 그 성공률은 낮은 대표적인 고위험 특성을 지닌 분야인데요. 최근에는 신약 개발에 소요되는 투자 비용은 지속적으로 증가하고 있지만 투자 대비 수익률은 오히려 감소하고 있는 추세입니다. 실제로 1996년에는 169억 달러(약 18조 9,195억원)를 투자해 53개의 신약 허가를 받았는데 2010년에는 494억 달러(약 55조 3,033억원)를 투자하고도 21개의 신약만 허가 받을 정도로 R&D 생산성이 저하되고 있는 상황인데요.

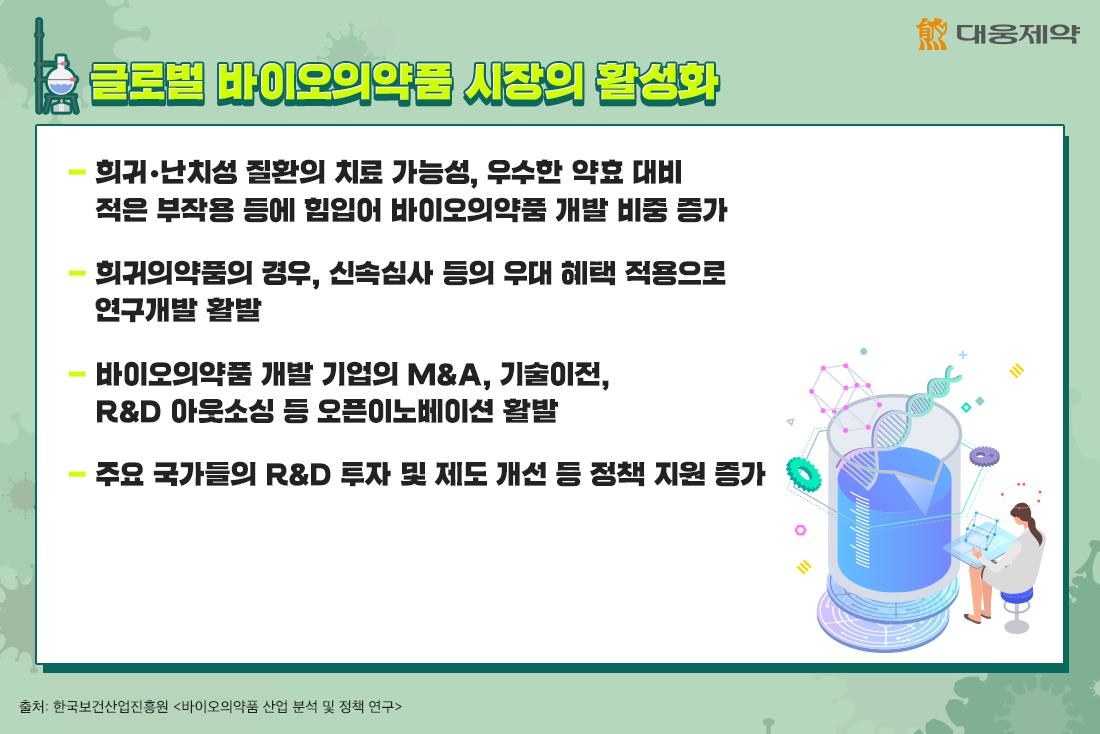

그럼에도 불구하고 바이오의약품의 경우 희귀・난치성 질환의 치료 가능성, 우수한 약효 대비 적은 부작용, 생명공학 기술의 발전 등에 힘입어 많은 제약기업들이 바이오의약품 개발 비중을 높이고 있는 추세입니다. 특히, 희귀의약품의 경우 신약 허가 시 신속심사 등 우대 혜택을 받을 수 있어 연구개발이 활발한 상황인데요. 합성의약품 대비 신규 질환의 타겟 범위가 넓고 다수의 적응증으로 확대가 가능하며, 잠재적 시장 규모도 크다는 특징을 갖고 있습니다.

또한, 글로벌 바이오의약품 시장은 바이오의약품 개발 기업의 M&A, 기술이전, R&D 아웃소싱 등 신약 개발의 비용 및 위험 증가에 따른 효율성 및 위험 분산을 위한 오픈이노베이션도 늘고 있는 추세입니다.

이러한 흐름에 맞춰 바이오의약품 개발을 위해 주요 국가들은 R&D 투자 및 제도 개선 등 정책적으로 지원하고 있으며, 이에 따라 민간 투자도 증가하고 있는데요. 제약 선진국인 미국과 유럽연합(EU)의 경우, 국가 차원에서 바이오의약품 분야에 수십억 달러 이상을 투자하고 있습니다. 특히, 미국국립보건원(NIH)의 기초연구 지원 확대, 미국 신약개발 촉진 협력(Accelerating Medicines Partnership, AMP), 코로나19 치료제 및 백신 개발 가속화(Accelerating COVID-19 Therapeutic Interventions and Vaccines, ACTIV) 등을 통해 R&D를 지원하고 있는데요. 유럽연합(EU) 역시 혁신 의약품 이니셔티브(Innovative Medicines Initiative, IMI) 등 민관 공동협력 R&D 프로그램에 대한 지원을 통해 R&D를 지원하고 있습니다. 이를 통해 지식의 공유와 공동 연구 등을 통한 신약 개발 기간을 단축하고 비용을 절감함으로써 신약 R&D의 생산성을 제고하고 있습니다.

이외에도 재생의료와 관련된 법률 및 각종 가이드라인의 개발을 통해 신약 개발과정에서의 명확성을 높이도록 하였고, 각종 신속 승인 제도를 통해 개발된 신약의 신속한 시장 진입과 더불어 기업의 수익성 보장을 통한 R&D 재투자가 가능하도록 제도적으로도 지원하고 있습니다.

이러한 지원에 힘입어 미국과 유럽에서는 긴 R&D 기간과 높은 실패율에도 불구하고 벤처캐피탈(VC) 및 대형 제약 기업들의 대규모 R&D 투자가 이루어지고 있는 상황입니다.

시사점

지금까지 글로벌 바이오의약품 시장 현황 및 주요 동향에 대해 살펴봤는데요. 국내 바이오의약품 시장 역시 지속적으로 성장하고 있으나 전체 글로벌 시장에서 차지하는 비중은 0.7%로 매우 작은 편입니다. 미국, EU, 일본 등 주요 제약 선진국들의 자국 내 제약시장 중 바이오의약품이 차지하는 비중은 20% 이상이지만 우리나라는 10% 내외 수준에 머물러있죠. 더욱이 우리나라 제약·바이오 기업들의 R&D 투자 규모와 연구 인력의 규모는 글로벌 기업에 비해 부족한 상황입니다.

그럼에도 불구하고 많은 기업들이 바이오의약품 연구개발에 뛰어들고 있는데요. 파이프라인 중 상당수가 바이오의약품이 차지하고 있고 기술수출 등 성과도 증가하고 있는 등 우리나라 제약·바이오 기업들의 바이오의약품 R&D 역량은 개선되고 있습니다.

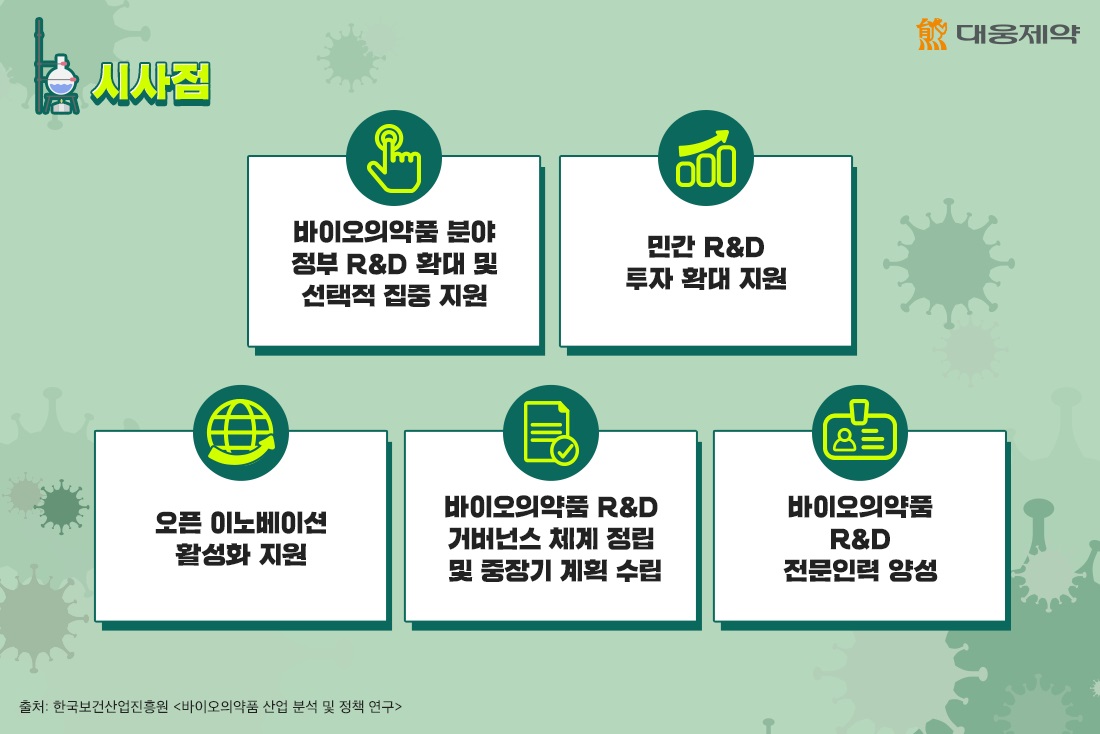

바이오의약품 후발 국가로서 우리나라가 글로벌 경쟁력을 확보하기 위해서는 바이오의약품 분야에 있어 정부의 R&D 확대와 선택적 집중 지원이 필요합니다. 바이오의약품 시장 및 기술 전망, 주요 기업들의 R&D 동향 등 글로벌 동향의 포괄적인 분석과 더불어 국내 제약·바이오 기업들이 개발 중인 바이오의약품의 기술력 및 상용화 가능성 등 체계적 분석을 기반으로 글로벌 경쟁력이 있을 만한 새로운 질환 타겟과 새로운 신약 개발 플랫폼 기술 등의 분야에 정부의 지원 확대가 필요합니다.

또한 정부의 R&D 확대만으로는 한계가 있기 때문에 민간의 바이오의약품 R&D 투자 활성화를 위한 제도적 지원이 필요합니다. 민간 R&D 투자 확대를 위한 펀드 조성, 세제 혜택 확대 등을 통한 바이오의약품 산업 육성을 위한 기반이 조성되어야겠죠.

오픈 이노베이션의 활성화 또한 바이오의약품 개발에 빠질 수 없는데요. 바이오의약품 산업 주체간 자발적인 교류 협력을 통해서 글로벌 기업과의 절대적 규모·역량 차이를 극복하고, 오픈 이노베이션을 통해 R&D-사업화-투자 확대로 이어지는 R&D 생태계를 구축하는 것이 중요합니다.

이외에도 다수의 연구들에서 바이오헬스 정책에 대한 범부처 조정의 미흡 등 바이오헬스 분야의 추진체계와 관련하여 컨트롤타워에 대한 문제점이 제기됐는데요. 바이오의약품 R&D에 대한 거버넌스 체계 정립과 R&D 지원을 위한 중장기 계획의 수립이 필요합니다. 또한 바이오의약품 산업의 성장과 R&D 핵심 인프라로서 전문 인력의 육성은 매우 중요합니다.

앞으로의 성장이 기대되는 바이오의약품 시장에서 국내 제약·바이오 기업들의 활약을 응원하겠습니다!

※ 출처: 한국보건산업진흥원, 「바이오의약품 산업 분석 및 정책 연구」, 2020.12

-

연관 콘텐츠

-

마켓트렌드

-

-

최신 콘텐츠